افزایش ۱۲۰ درصدی صندوقهای میکرو ویسی | چشمانداز سرمایهگذاری تا ۲۰۲۹

استارتآپهای فعال در حوزه ارتباطات و فناوری اطلاعات با کسب سهم ۴۰ درصدی از بازار سرمایهگذاری صندوقهای میکرو ویسی، بر اساس گزارش «ظهور میکرو ویسیها» که توسط تریگآپ ارائه شده است، بهخوبی نمایان شدهاند. برآوردها نشان میدهد که تا سال ۲۰۲۹، روند افزایش تعداد این صندوقها ادامه خواهد یافت.

گزارش تازه منتشر شده توسط تریگآپ، بهعنوان بازوی سرمایهگذاری بذری گروه مالی پاسارگاد، تحت عنوان «ظهور میکرو ویسیها؛ انقلابی در فرآیندهای سرمایهگذاری» به تحلیل این حوزه پرداخته است. در این گزارش اشاره شده که صندوقهایی که با سرمایهای کمتر از ۵۰ میلیون دلار تأسیس میشوند، بهعنوان «میکرو ویسی» شناخته میشوند و همچنین ۷۰ درصد از سرمایهگذاریهای میکرو ویسیها بر روی استارتآپهایی تمرکز دارد که در مراحل اولیه رشد هستند.

مدیرعامل تریگآپ، محمدصادق سبحانی، درباره افزایش تعداد میکرو ویسیها بیان کرد: طبق تحلیلهای بینالمللی، شاهد افزایش ۱۲۰ درصدی در تعداد صندوقهای میکرو ویسی هستیم و این پیشبینی صورت گرفته که این روند صعودی تا سال ۲۰۲۹ ادامه یابد. او همچنین اعلام کرد که ۵۸ درصد از این صندوقها در ایالات متحده مستقر است.

افزایش تمایل به راهاندازی استارتآپها و نیاز به سرمایه در مراحل ابتدایی رشد، پیشرفتهای فناوری و لزوم سرمایهگذاری در این زمینه، به همراه قابلیت انعطاف و کاهش ریسک صندوقهای میکرو ویسی در حمایت از استارتآپهای نوپا، از دلایل اصلی گرایش به این صندوقها به شمار میرود.

حرکت در میان رکود بازار

سبحانی، مدیرعامل تریگآپ، به این نکته اشاره دارد که با وجود روندهای جهانی، اکوسیستم استارتآپی ایران در سالهای اخیر تحت تأثیر عوامل مختلف، تغییرات و رکود جدی را تجربه کرده است. افزایش ریسک سرمایهگذاری به دلیل نوسانات اقتصادی شدید و بازدهی بیسابقه بازارهای موازی نظیر طلا و ارز، همچنین روند فزاینده مهاجرت منابع انسانی، منجر به کاهش جریان سرمایه و استعداد در عرصه نوآوری در ایران گردیده است.

او در این راستا تأکید کرد: بر همین اساس، بند اول درباره زیستبوم ما صدق نمیکند. اما بقیه موارد در خصوص ایران معتبر است. بر این اساس، میکرو ویسیها میتوانند بهعنوان مکملی برای مراحل نوآوری پس از شرکتهای شتابدهنده عمل کرده و مشوقی برای کارآفرینان بااستعداد باشند تا برای تأسیس استارتآپهای خود اقدام نمایند، چراکه در حال حاضر، VCها ریسک سرمایهگذاری در خروجیهای شتابدهندهها را بالا و غیرقابل تحمل میدانند. بنابراین، میکرو ویسیها میتوانند بهعنوان پلی میان شتابدهندهها و VCها به تأمین مالی بپردازند.

سبحانی همچنین درباره اکوسیستم کارآفرینی کشور توضیح داد: یکی از تفاوتهای بارز اکوسیستم کارآفرینی ایران با دیگر کشورها، تمایز در کیفیت و سطح بلوغ تیمهای ورودی است که نقش نهادهایی همچون شتابدهندهها و میکرو ویسیها را برجستهتر میسازد، چراکه تیمهای ورودی به این نهادها معمولاً به وجود یک سرمایهگذار فعال که در زمینهی توسعه مهارتهای فردی و تیمی سرمایهپذیران عمیقتر درگیر شود، نیاز دارند و این سطح خاص از مداخله از VCها انتظار نمیرود. بنابراین، نهاد میکرو ویسیها میتواند در بهبود کیفی و کمی VCها نقش مؤثری ایفا کند.

مهدی اسکویی، قائممقام مدیرعامل تریگآپ، در خصوص حرکت این شرکت به سمت میکرو ویسیها گفت: تریگآپ در حال اقدام برای جبران شکاف موجود در سرمایهگذاری بر استارتآپهای در مراحل ابتدایی با پیروی از مدل سرمایهگذاری میکرو ویسی است؛ مدلی که بهدلیل کاهش شدید سرمایهگذاری خطرپذیر پس از بحران کرونا و افزایش ریسکپذیری سرمایهگذاران در ایران، بسیار حائز اهمیت شده است.

وی افزود: در شرایطی که سرمایهگذاران برای مراحل پیشرفتهتر (Series A&B) به دنبال استارتآپهای کمریسکتر هستند، ولی با فقدان تیمهای مناسب روبهرو هستند، میکرو ویسی میتواند با بهرهگیری از تجربه مثبت شتابدهی، روند رشد استارتآپها از مراحل اولیه را تسهیل کرده و پلی بین ایدههای نوآورانه و سرمایهگذاران جسورتر ایجاد کند.

اسکویی درباره ورود تریگآپ به حوزه میکرو ویسیها نیز خاطرنشان کرد: با کاهش تعداد استارتآپهایی که برای VCها جذاب هستند و دشواری عبور از «دره مرگ»، نقش میکرو ویسیها در تأمین منابع مالی و ارتقای سطح بلوغ بازار تیمها برای جذب سرمایه بسیار حیاتی گشته است.

او همچنین متذکر شد که تریگآپ با اتکا به تجربه یکدههای خود در زمینه شتابدهی و آشنایی دقیق با نیازهای VCها، بهعنوان بازوی سرمایهگذاری گروه مالی پاسارگاد، در تلاش است که این شکاف را پر کند.

میکرو ویسیها بهعنوان نوعی جدید از صندوقهای سرمایهگذاری، بر استارتآپهای نوپا و مراحل اولیه تمرکز دارند و با مبالغ سرمایهگذاری کمتر نسبت به VCهای سنتی (بین ۵۰۰ هزار تا ۵ میلیون دلار) کار میکنند و در عین حال چابکتر و منعطفتر عمل میکنند. این صندوقها با درک عمیق از بازار هدف و ارائه حمایتهای مالی و عملیاتی، به منبع مهمی برای تأمین مالی استارتآپهای کوچک تبدیل شدهاند، بهویژه در شرایطی که VCهای سنتی عمدتاً بر مراحل بالاتر رشد تمرکز دارند.

شناسایی گزینهها

یک میکرو ویسی موفق باید توانایی شناسایی به موقع استارتآپهای با پتانسیل رشد بالا را داشته باشد و در مراحل اولیه با اجاره مالی، مشاوره تخصصی و ارتباطات مؤثر از آنها پشتیبانی کند. کلید موفقیت در این مدل، ایجاد ترکیبی از بینش دقیق، شناخت عمیق صنعت و پذیرش ریسک برای سرمایهگذاری در تیمهای ناشناخته است.

میکرو ویسیها بهعنوان پدیدهای نو در عرصه سرمایهگذاری خطرپذیر، با مزایایی نظیر دسترسی آسانتر برای استارتآپها، انعطافپذیری بیشتر و رویکرد عملیتر به گزینهای مطلوب برای شرکتهای نوپا تبدیل شدهاند. برای تبدیلشدن به یک میکرو ویسی، ابتدا باید بازار هدف به طور دقیق تعیین شود (مانند تمرکز بر یک صنعت یا منطقه خاص)، مراحل بعدی شکلگیری یک تیم حرفهای و جلب منابع مالی از طریق روشهایی مانند سرمایهگذاران فرشته یا تأمین جمعی است. در نهایت، سرمایه باید با دقت در استارتآپهای کوچک اما با پتانسیل بالا بهکار گرفته شود تا بهترین بازدهی ممکن حاصل گردد.

میکرو ویسیها به لطف چابکی و قابلیت سرمایهگذاری سریعتر در استارتآپهای نوپا، میتوانند زودتر از VCهای سنتی وارد میدان شوند و با پذیرش ریسک بیشتر، به بازدهی بالاتری دست پیدا کنند. این صندوقها همچنین ارتباطات نزدیکتری با کارآفرینان برقرار میکنند، تعامل مؤثرتری با شرکتهای تحت پوشش دارند و از فرصتهایی بهرهمند میشوند که برای سرمایهگذاران بزرگتر در دسترس نیست.

چالشهای میکرو ویسیها

میکرو ویسیها با چالشهایی از جمله دشواری در جذب استعدادهای سطح بالا، تأمین سرمایه برای مراحل بعدی، تحقق خروج موفق از سرمایهگذاریها و حفظ استقلال مواجه هستند. این صندوقها به دلیل سرمایهگذاریهای کوچکتر و تمرکز بر استارتآپهای نوپا، ممکن است در جذب کارآفرینان برجسته و همچنین جذب حمایت شرکای محدود برای ادامه مسیر، با مشکلاتی گلایهمند شوند.

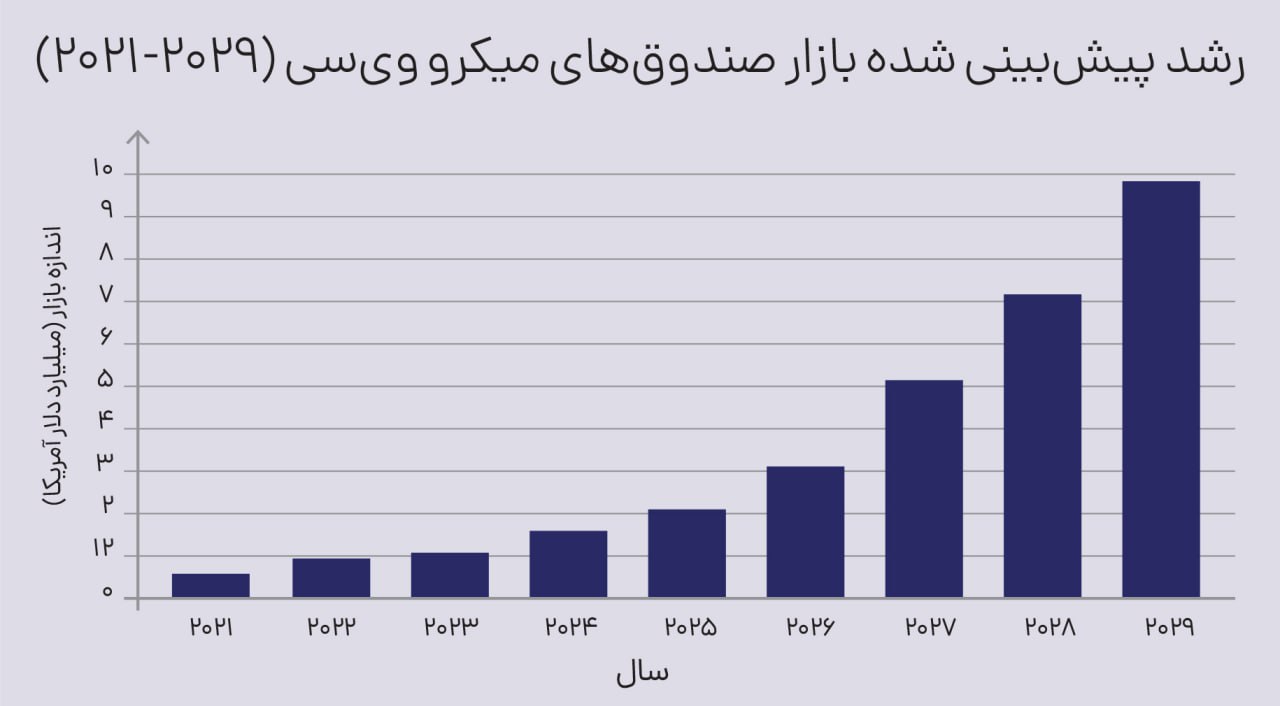

صندوقهای میکرو ویسی در سال ۲۰۲۲ سرمایهگذاریهای زیادی را انجام دادند و ارزش بازار آنها در سال ۲۰۲۳ به حدود ۱۰ میلیارد دلار رسید. پیشبینی میشود این بازار تا سال ۲۰۳۰ با نرخ رشد سالانه ۴.۸ درصد به ۱۸.۸ میلیارد دلار برسد. با این حال، رقابت شدید میان صندوقها و افزایش ریسک در ارزشگذاریهای انجام شده میتواند سرمایهگذاران محتاط را دلسرد کند، بهخصوص که نزدیک به ۴۰ درصد استارتآپها قادر به بازگرداندن سرمایه اولیه خود نیستند و این نشاندهنده ریسک بالای این حوزه است.

هدف کجا است؟

در سال ۲۰۲۳، شرکتهای خرد ۴۵ درصد، شرکتهای کوچک ۳۵ درصد و شرکتهای متوسط ۲۰ درصد از بازار تأمین مالی میکرو ویسی را به خود اختصاص دادند. بیشترین سرمایهگذاریها در حوزه استارتآپهای فناوری اطلاعات و ارتباطات با سهمی برابر با ۴۰ درصد انجام شده است که شامل رشتههایی نظیر هوش مصنوعی، رایانش ابری و اپلیکیشنهای موبایلی میشود. بخش خردهفروشی و کالاهای مصرفی نیز در ردههای بعدی قرار دارند و انتظار میرود خردهفروشی سریعترین رشد را تجربه کند. صندوقهای میکرو ویسی عموماً بر استارتآپهای نوآور در زمینههای مد، تجارت الکترونیکی، غذا، صنایع بهسازی منزل و کالاهای مصرفی روزمره سرمایهگذاری میکنند.

در سال ۲۰۲۳، آمریکای شمالی با ۴۰ درصد، سهم عمدهای از بازار صندوقهای میکرو ویسی را به خود اختصاص داد، پس از آن آسیا و اقیانوسیه با ۳۰ درصد، اروپا با ۲۰ درصد و آمریکای لاتین با درصدی کمتر در رتبههای بعدی قرار گرفتند و در نهایت خاورمیانه و آفریقا با ۴ درصد از سهم بازار پایینتر از این مناطق ایستادهاند./پیوست